Банки в зоне риска: кредитование населения теперь загоняет их в убытки

Для розничных банков наступили плохие времена: в первом полугодии 2014 года почти все основные игроки показали убытки, а три — приблизились к минимуму по требованиям к капиталу. Если банки не справятся с этой проблемой сами, им придется привлекать инвесторов или надеяться на помощь государства.

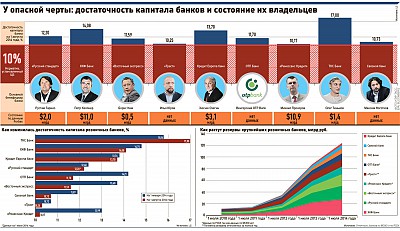

Резервы съедают прибыль

Восемь из девяти розничных банков, входящих в топ-100 по размеру активов, уже опубликовали отчетность за первое полугодие 2014 года по международным стандартам (МСФО), банк «Ренессанс Кредит» — по российским стандартам (РСБУ). Все эти девять банков в последние несколько лет ежегодно увеличивали отчисления в резервы в полтора-два раза. Так, «Восточный экспресс» в январе–июне этого года отчислил в резервы 19,864 млрд руб., а за аналогичный период 2013 года — 11,784 млрд руб., «Русский стандарт» — 23,346 млрд руб. против 16,468 млрд годом ранее, ХКФ Банк — 27,339 млрд руб. против 21,975 млрд. Рост резервов привел к тому, что семь кредитных организаций по итогам этого полугодия получили убытки: например, убыток «Восточного экспресса» составил 3,45 млрд руб., Связного банка — 3,835 млрд руб., ХКФ Банка — 4,018 млрд руб., «Русского стандарта» — 4,758 млрд руб.

«Убытки розничных банков вызваны двумя факторами. Первый — агрессивный рост кредитных портфелей в последние годы, что означало увеличение аппетита к риску и вовлечение новых клиентов, не имеющих кредитной истории. Второй фактор: сильная зависимость розничных банков от экономической ситуации в стране — пока экономика растет, они очень прибыльны, но когда начинается спад, они первыми несут потери», — говорит РБК заместитель директора направления рейтинга фининститутов Standard & Poor’s Ирина Велиева.

При этом опрошенные РБК аналитики полагают, что проблемы для розничных банков только начались. «В настоящее время темпы роста ВВП снижаются, доходы населения падают. Это ведет к сокращению спроса на займы со стороны физлиц и увеличению рисков в розничном кредитовании. О проблеме закредитованности населения говорили еще в прошлом году, теперь перестанут платить и те, кто до этого обслуживал кредиты без проблем», — считает заместитель генерального директора Интерфакс-ЦЭА Алексей Буздалин. Ситуация с доходами населения явно не будет улучшаться в ближайшее время, добавляет аналитик БКС Ольга Найденова.

Где взять капитал

Убытки съедают капитал банков: за первые семь месяцев этого года показатель достаточности капитала снизился у восьми банков из девяти. При этом к минимуму (10%) уже приблизились три: Связной банк (10,73%), «Ренессанс Кредит» (10,17%) и «Траст» (10,25%). Хотя, к примеру, у «Траста» этот показатель ниже 11% более двух лет.

«Ситуация с достаточностью капитала находится на постоянном мониторинге. Банк никогда не нарушал нормативы по капиталу и не нарушит их в будущем. Мы сознательно на протяжении многих лет удерживаем норматив достаточности капитала в рамках разрешенных регулятором пределов в 10–11%, поскольку считаем это наиболее эффективным с точки зрения отдачи на капитал и максимального соотношения рабочих активов к капиталу. Безусловно, мы не допустим снижения норматива ниже 10%», — сообщил РБК представитель «Траста».

«Траст» не единственный, кто спокойно относится к происходящему. Представители большинства розничных банков сообщили РБК, что их снижение капитала не очень беспокоит, но в случае необходимости они могут обратиться к материнским структурам. Президент ОТП Банка Георгий Чесаков сказал, что банк пока не планирует увеличивать капитал, поскольку рассчитывает на консервативный рост. «В случае если примем решение ускорить рост, дополнительный капитал нам потребуется. В этом случае обратимся к акционерам», — сказал он.

Пресс-служба ХКФ Банка также сообщила, что пока капитала хватает, но в случае чего банк всегда может обратиться за поддержкой «мамы». «ХКФ Банк имеет один из самых высоких среди розничных банков уровень достаточности капитала, что обеспечивает финансовую устойчивость и отсутствие необходимости проводить докапитализацию даже в случае его дальнейшего снижения. Отметим также, что ХКФ Банк является ключевым активом группы «Хоум Кредит» и материнская компания уже не раз демонстрировала готовность оказать банку поддержку. Финансовый кризис 2008–2009 годов — один из примеров этого», — прокомментировала пресс-служба ХКФ Банка.

На поддержку акционера может рассчитывать и «Русский стандарт». В этом банке РБК ранее сообщали, что он выполняет все нормативы и требования по достаточности капитала, однако в случае необходимости акционер банка готов оказать необходимую поддержку».

«Ренессанс Кредит» уже не один раз обращался за помощью группы. Этот банк регулярно небольшими траншами получает финансовую помощь от акционера, с начала этого года по 1 августа банк уже получил 5,4 млрд руб. Дальнейшую судьбу банка в отношении норматива достаточности капитала председатель правления банка Алексей Левченко комментировать отказался.

Впрочем, возможность обратиться за значительной помощью акционера есть не у всех. Так, Связной банк более двух лет ищет инвестора, и пока безуспешно. Из отчетности видно, что в первой половине этого года основной акционер банка Максим Ноготков докапитализировал его на сумму 200 млн руб., убытки банка за тот же период составили 3,8 млрд руб. «Докапитализация банка полностью соответствует нашим потребностям с точки зрения поддержания нормативов и нашим скромным планам по росту портфеля в 2014 году», — ответил представитель пресс-службы банка на вопрос РБК, планирует ли акционер дальнейшее увеличение капитала.

В пресс-службе банка «Восточный экспресс» РБК сообщили, что планируют удерживать уровень капитала за счет снижения операционных издержек, работы с просроченной задолженностью и выпуска субординированных облигаций, а также увеличения капитала первого уровня.

Дело в портфеле

Проблема в банковском секторе, возникшая сейчас, отличается от ситуации в кризис 2008 года, когда были проблемы с ликвидностью. «Сейчас банки испытывают проблемы с капиталом. И не очень понятно, где этот капитал искать. Чтобы выполнять норматив достаточности капитала, банкам нужно либо докапитализироваться, либо выходить на прибыльность, либо резко сокращать кредитный портфель. Большинство банков выбрало именно последний путь», — говорит Велиева.

По словам Алексея Буздалина, для того чтобы увеличить норматив достаточности капитала на 1 процентный пункт, нужно сократить кредитный портфель на 10%. Шесть банков из девяти в первом полугодии уменьшили кредитный портфель на 8,6–18%. «Ренессанс Кредит» сократил его лишь на 0,6%, а ТКС Банк и «Траст» увеличили на 1% и на 7,9% соответственно.

«Некоторые игроки сейчас пытаются переходить в соседние сегменты, перепрофилироваться на более обеспеченных клиентов», — считает Ольга Найденова из БКС. ХКФ Банк пошел по этому пути еще осенью прошлого года. Представитель банка сообщил РБК, что кредитный портфель начинает демонстрировать первые признаки стабилизации. «Кредиты, выданные после второй половины 2013 года, лучшего качества, а они составляют уже почти половину нашего портфеля. По мере восстановления качества портфеля мы ожидаем снижение объема резервов и улучшение показателей прибыльности», — сказал он. Банк «Траст» также практически весь прошлый год и в начале текущего года ужесточал риск-политику, в частности в сегменте POS- и экспресс-кредитования. По словам представителя банка, уже со второго квартала 2014 года выпадение в просрочку на ранних стадиях сокращается. Совсем недавно о переориентации на менее рисковый сегмент сообщил и ТКС Банк.

Катастрофы не будет

«Судьба розничных банков зависит от того, насколько долгим и сильным будет спад в экономике. Но учитывая, что они все пережили кризис 2008 года, который был сильным стрессом, я думаю, выживут и сейчас. В крайнем случае им может прийти на помощь государство, как это было ранее, — предоставляя кредиты через ВЭБ. Если же возникнут более серьезные проблемы, возможна и санация», — считает Велиева.

Хотя директор по банковским рейтингам «Эксперт РА» Станислав Волков видит вариант с санацией маловероятным. «Розничные кредиты охотнее покупают, чем корпоративные. Если же розничный банк и будет вынужден покинуть рынок, то, скорее всего, он уйдет цивилизованным способом — продавшись другому игроку. Крупным банкам, конечно, будет тяжелее найти инвестора, и придется отдать банк с большим дисконтом. С другой стороны, если акционеры хотят что-то получить, им придется согласиться и на эти условия. Так как при санации они уже не увидят ничего. Единственный способ «заработать» при санации или банкротстве — вывести активы», — пояснил он. Эксперт также добавил, что пока сделки покупки-продажи заморожены, но как только ситуация с динамикой российской экономики прояснится, будут новые сделки.

По мнению Велиевой, банкротство одного розничного банка из топ-100 может пошатнуть состояние и его конкурентов. «К ним всем упадет доверие со стороны вкладчиков, что приведет к существенному оттоку средств населения из этой группы банков. Кроме того, другие банки могут сократить для них лимиты межбанковского кредитования», — говорит она. Найденова из БКС считает, что банкротство одного из розничных банков маловероятно.

В то же время Станислав Волков полагает, что ни продажа банка, ни его санация существенного влияния на рынок не окажут. «В таких ситуациях репутация банков перед вкладчиками если и подрывается, то незначительно. Катастрофы не будет», — заключил он.

Источник: РБК daily