Перестанет ли российский ТЭК быть донором экономики?

Российский нефтегазовый сектор – дойная корова, за счет которой субсидируются другие отрасли экономики. Но он может стать и драйвером – стимулировать рост в других сферах, снижая при этом негативные последствия западных санкций.

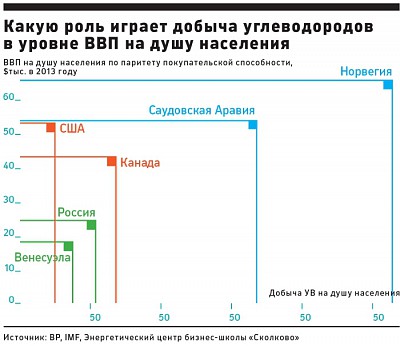

Один из ключевых вопросов, на которые предстоит ответить в новой Энергетической стратегии, которую готовит Минэнерго, – это роль ТЭКа в экономике. Должен ли топливно-энергетический комплекс быть ее донором или драйвером? В США нефтегазовый сектор играет незначительную роль в плане бюджетных поступлений, экспорта и ВВП, но в общем объеме инвестиций доля сектора составляет уже около 15%, то есть он существенно влияет на развитие смежных отраслей. В Саудовской Аравии, напротив, доля нефтяной промышленности в ВВП превышает 50%, а доходы бюджета от ТЭКа – 90%. По сути, остальная часть экономики просто обслуживает нефтяную отрасль. Россия в этом смысле ближе к Норвегии: у нас доля нефтегазового сектора в ВВП – 21% (у норвежцев 24%), в капитальных вложениях – 24% (у норвежцев 29%), в консолидированном бюджете – свыше 30%. В обоих случаях нефтегазовая отрасль важна для экономики и для бюджета.

К какому варианту стоит стремиться России?

Для этого стоит понять различия между двумя разными моделями работы ТЭКа. Сектор играет роль донора, когда на него приходится высокий уровень налоговой нагрузки, бюджет значительно зависит от нефтегазовых доходов, а потребителей субсидируют низкими ценами на энергоносители. Драйвером ТЭК является, когда производство и потребление энергоресурсов опираются на новые технологии, высоки инвестиционная активность и уровень локализации технологий.

В североамериканской модели (США и Канада) высокий уровень ВВП на душу населения достигается не за счет нефтегазового сектора, а за счет диверсификации экономики. В Саудовской Аравии, напротив, он достигается главным образом за счет добычи углеводородов. Похожая ситуация и в Норвегии. России, однако, даже при полном вовлечении ресурсов не достичь норвежского уровня добычи углеводородов на душу населения. Поэтому если цель – повышение уровня жизни, нужно, чтобы ТЭК помогал развитию диверсифицированной экономики.

Между двумя «Д»

В какой степени российский нефтегазовый сектор – донор, а в какой – драйвер? Примерно из 20 трлн руб. его годовой выручки около 8 трлн уходит на налоги и пошлины и, по нашим оценкам, порядка 4 трлн руб. – на субсидирование внутреннего рынка за счет регулируемых цен на газ и таможенных пошлин на нефтепродукты (в результате чего внутренние цены ниже мировых). Таким образом, «донорство» нефтегазового сектора можно условно оценить в 60% от его выручки.

Оставшиеся 40% – это потенциал для превращения сектора в драйвер экономики. Часть его расходов – в том числе операционные затраты и капитальные вложения – уже играют такую роль: они напрямую конвертируются в доходы смежных отраслей и населения, стимулируя их рост и потребительский спрос. Однако часть из них может уходить за границу и к иностранным компаниям. Сегодня уровень локализации в российском нефтегазовом секторе – порядка 80% (доля оборудования и услуг зарубежных компаний – около 20%). В результате средства, которые напрямую идут в смежные отрасли экономики, составляют около четверти выручки. Это можно считать оценкой эффекта «драйвера» от деятельности нефтегазового комплекса.

Налоги на «донорство»

Налоговый режим в области ТЭКа в России постоянно корректируется, и в целом эти изменения можно оценить позитивно. В прошлом году были введены льготы по НДПИ для трудноизвлекаемых запасов, что позволило существенно увеличить объем экономически эффективных запасов. Но при установлении льгот высок элемент субъективизма, а кроме того, каждое месторождение уникально: кому-то льгот может оказаться недостаточно, а для кого-то они будут излишни.

Более оптимально налогообложение на основе финансового результата: чем больше прибыль – тем больше налог. Это позволяет учитывать конъюнктуру и в то же время изымать большую ренту при высоких ценах на нефть, поощряя нефтяников к более эффективному использованию ресурсов. При правильно отстроенной системе такого налогообложения рост инвестиционной активности даст значительный экономический эффект для смежных областей.

Дешевый газ – тормоз экономики

Еще один компонент «донорства» – это заниженные цены на энергоносители. В России цены на газ и нефтепродукты примерно такие же, как в США, хотя причины этого совершенно различные. В России цены на газ регулируются, в США они свободные, но ограничивается экспорт. Переизбыток предложения в результате сланцевой революции привел к снижению цен на газ, что дало толчок к развитию отраслей, использующих газ в качестве сырья. Но при этом до 2009 года цены на газ в США росли, что подталкивало его потребителей к модернизации.

В России цены на газ медленно ползут вверх, никакой активной модернизации в производстве электроэнергии и тепла не происходит и внятного представления о том, что с ними будет, нет. И если в большинстве стран цены на газ для населения значительно выше цен для энергетики и промышленности за счет более высоких расходов в газораспределении, то у нас все наоборот. При этом цены на электроэнергию в России выше, чем в США, что объясняется высокой долей затрат на передачу электроэнергии и платой за подключение. Получается, несмотря на «донорство» газовой отрасли, конкурентоспособность российской экономики ниже, чем в США. В результате искусственно низких цен на газ не ведется активная модернизация газопотребляющих отраслей, ограничена межтопливная конкуренция. Все это дает негативный долгосрочный эффект для экономики.

Цены на моторные топлива в России и США примерно одинаковы, хотя у нас действуют значительные экспортные пошлины. Это связано со значительными косвенными налогами (НДС и акцизы) и недостаточно высоким уровнем конкуренции. Относительно дешевый бензин препятствует массовому переходу на более эффективное дизельное топливо.

В чем Россия отстала от СССР

Чтобы российский нефтегазовый сектор постепенно превращался из донора в драйвер, необходимо также помогать развитию отечественных поставщиков оборудования и услуг. По ряду направлений мы отстаем от мировых лидеров. Если взять структуру капитальных затрат при бурении нефтяных скважин на суше, свыше 80% обеспечивается сегодня отечественным оборудованием и сервисными компаниями. Гидроразрыв пласта проводится в основном с использованием зарубежного оборудования или подрядчиков, но и здесь ситуация отличается по компаниям и активам. При переходе к разработке трудноизвлекаемых запасов зависимость от иностранных поставщиков и подрядчиков существенно растет. На шельфе возможности использования отечественного оборудования и услуг ограниченны. Мы толком не умеем ни строить платформы, ни бурить, особенно в арктических условиях. После введения технологических санкций ситуация усугубляется.

Нужно сконцентрироваться на этих болевых точках и создавать собственные аналоги программного обеспечения, оборудования для бурения горизонтальных скважин, гидроразрыва пластов и так далее. СССР все это делал самостоятельно, а значит, это реально и сейчас – при консолидированной позиции государства и нефтегазовых компаний.

Чтобы ТЭК превратился из дойной коровы для бюджета в драйвер экономического роста, нужно выполнить ряд условий. Начать стоит с выстраивания эффективной и стабильной налоговой системы. Необходимы также собственные технологии в добыче и переработке углеводородов, высокий уровень локализации в производстве оборудования, судостроении, сервисных услугах. В этом случае и мультипликативный эффект от работы ТЭКа будет максимальным, и сохранятся значительные вливания в бюджет.

Источник: РБК daily

Источник: РБК daily